商场转头

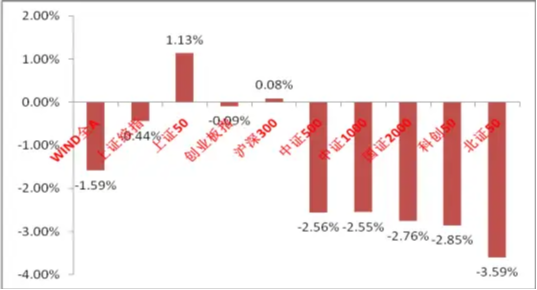

上周A股主要指数涨跌不一,量能旯旮下落。

A股主要指数周涨跌幅(%)

贵寓起首:wind;统计区间:2026/1/26-2026/1/30

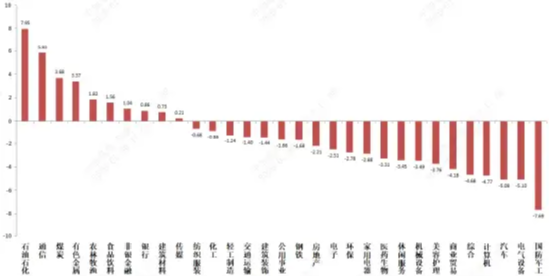

申万一级行业周涨跌幅(%)

贵寓起首:wind;统计区间:2026/1/26-2026/1/30

宏不雅数据分析

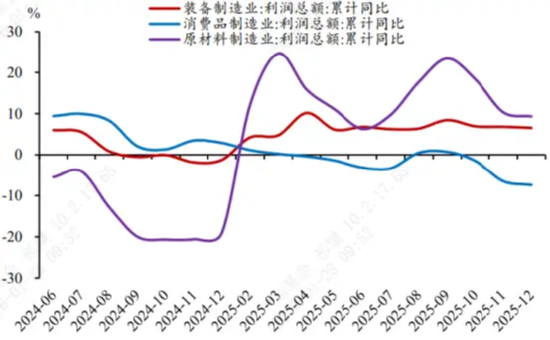

{jz:field.toptypename/}1、2025年12 月,规上工业企业利润增速由负转正。全年来看,企业利润累计增速提高至 0.6%。尽管总量增速暄和,但这一增长顺利恣虐了畴昔三年(2022-2024年)企业利润年增速辘集负增长的态势,或自满企业盈利底正在阐明。究其原因,“反内卷”等供给侧治理政策对起到了关键的作用。企业类别看,外企和国企较好,国企全年利润降幅较2024 年收窄0.7个百分点。与之酿成对比的是,私营企业利润增速从2024年的正增长转为抓平, 盈利动能偏弱,对举座工业企业盈利增速酿成一定牵涉。行业看,受益反内卷和出海的制造业增长 5.0%,增速较2024年大幅回升8.9个百分点。电热燃水分娩和供应业增长9.4%,采矿业下落 26.2%,二者均较 2024 年增速出现不同进度的回落。产业链看,2025年全年,装备制造业拉动一王人工业企业利润增长 2.8 个百分点,是对工业利润增长拉动最强的板块。上游原材料制造业虽仍濒临一定压力,但全年盈利呈现旯旮设立态势,相通对举座盈利酿成正向拉动。比较之下,下流滥用品制造业全年盈利增速走弱,内需乏力问题依旧存在。

制造业中滥用品制造业利润残障

2、好意思联储1月议息会议:看护现存利率不变,适当商场预期。9个理事里唯有Miran和Waller投票支抓降息25bp。鲍威尔在会议声明中删除了“作事商场偏向下行”的判断,且再度强调对通胀风险不挂牵,对好意思国经济仍有信心,好意思联储有条目“等等看”。但在记者会上鲍威尔春联系好意思联储独处性和好意思元汇率的问题均恢复无可讲演,并线路我方的时代官僚心扉,对下一任联储主席给出了一些专科的忠告。这次会议对商场影响有限,下次议息会议的基准情形依然是不变动(不会是加息),商场预期依旧是本年降息两次。弱好意思元的竟然主要影响部门是好意思国政府,好意思联储后续依旧会抓续受其影响。

3、凯文·沃什(Kevin Warsh)被好意思国总统特朗普提名为好意思联储新主席。成为激发国际商品商场巨震的关键要素。其在2025年以前主要不雅点为量化宽松(QE)激发的金钱价钱通胀加重了好意思国贫富差距,觉得上街好意思联储QE速渡过快,应当扩充“缩表+降息”组合,缩表方面庞的好意思联储应停⽌充任国债的⽆限买家,减少金钱欠债表范围,斗鱼体育app中国官网下载让政府更多的以商场利率告贷以停止赤字率过高。降息方面更多源自于刻下好意思国的高利率,过高利率会阻碍企业成本开支意愿。举座是微不雅减弱,宏不雅收紧政策取向。比较过往好意思联储政策取向偏鹰。其被提名的音讯平直动摇了商场关于弱好意思元的高度计价和预期,商品商场、好意思股、加密货币等均巨震。关联词好意思国政府刻下对加多赤字和降息的诉求仍较高,弱好意思元叙事是否能抓续有待于陆续追踪好意思国政府和好意思联储的动向。

股市策略预测

上周综述

商场上周分化赫然,资金面层面,商场量能高位颤动,融资水平陆续下落。

短期不雅点

跟着弱好意思元叙事利空和商品商场流动性踩踏导致的商品商场巨震,A股弱好意思元往复联系板块也投入大幅退换,加之监管稳大盘步调抓续,短期商场收货效应退坡,轮动速率加速,干线腌臜。后续短期陆续进取突破条目愈加严格,商场对宏不雅流动性负面冲击的敏锐度提高,对事迹景气和产业催化的要求提高,资金会更追求详情味与避险。但现在并未出现本体性政策收紧、基本面趋势恶化等赫然利空,离财报季也尚有一定时候,幸运彩也不应过度悲不雅。商场应投入短期颤动区间,依然会有结构性契机,新的干线会跟着宏不雅层面变化出现而深切。

中期看,科技成长仍是上风标的,但经济基本面转好预期在缓缓积贮。刻下经济基本面和科技叙事层面并未发生根人道变化,好意思国也仍在降息周期中,科技板块中永久逻辑依旧,依然是优先增配标的。而在高切低的另一端,大量红利避险板块平和周期板块均有基本面层面的问题或穷乏永久叙事,行情进一步深化乃至成为商场干线需要弥散强力的催化出现(如出口承压下的投资滥用政策对冲或在好意思国降息周期下的宽松跟进,刻下表层对内需的提振决心坚强,PPI等数据有转好迹象,部安分需联系行业内卷加重,扩内需、反内卷等标的强力催化可能正在接近)。在偏宽松的货币政策支抓和低利率环境下,商场流动性充足,依旧支抓主题性契机束缚产生。

永久不雅点

永久维度,中好意思永久接触的基调照旧详情,跟着好意思国政策的底线缓缓了了与抓续加多赤字,国际成本商场照旧运转质疑好意思国政府的处理才气与轨制信誉。但好意思元信用现在仍未被本体撼动,好意思债暂时也不存在大风险。不雅察好意思国成本商场变化与我国事否会迎来策略机遇。刻下在好意思国经济出路省略情+好意思联储降息区间中,东说念主民币对好意思元汇率出现提高,如有外资抓续流入对我国权利商场也会酿成搭救。其二,在监管多重政策鼓吹下,公募产物被迫化、险资和券商自营等资金永久化趋势可能进一步强化(五家A股上市大型险企抓有股票1.8万亿,同增28.7%,股票和基金配置比例均在10%以上,后续如下调险资抓股风险因子等政接应会抓续),且从住户角度来看,权利商场收货效应加多故意于住户逾额入款流入股市(逾额入款55万亿傍边,现在仅有22%的家庭金融金钱配置在基金和股票上)中永久维度看商场仍可能迎来配置资金流入。

行业不雅点

行业上,关于偏防患的红利类行业,短期投入不雅察期,如要紧性标的抓续受压,商场边幅进一步恶化,红利板块可能迎来资金配置,如刻下商场作风抓续则不占优。柔柔有催化的红利标的(部分反内卷联系行业和地产链低位标的)和清楚避险属性强的港股红利、金融、农业、贵金属等价值红利。

要紧性行业方面,咱们陆续要点柔柔科技(AI竞赛抓续,在刻下商场与宏不雅环境下仍是短期事迹与永久叙事衔尾最佳的标的。国内泛科技板块的正向催化仍然束缚,中期看好,柔柔抓续有表层催化的国产算力、航天、机器东说念主,产业景气度高的外洋算力链等标的催化)。内需与高景气标的(部安分需板块如化工、建材、钢铁等,由于通胀提高预期和周期见底预期迎来估值提高,行情长度和科技行情抓续性和行业预期变化联系,基本面仍偏弱,优先配置基本面搭救较好的标的,此类标的和高景气标的如一些电新细分标的、部分机械在科技退换、商场穷乏干线布景下上风突显)。弱好意思元往复(中永久叙事并未证伪,但短期已酿成流动性踩踏,不雅察企稳节拍与宏不雅变化)。出海类(在好意思国制造业成本开支提高预期和好意思国关税筹议时期短期在边幅压力中寻找错杀品种或受益于后续政策更大的品种,从下到上择股愈加要紧)联系标的。

风险领导:本材料的信息均起首于已公开的贵寓,对信息的准确性、完竣性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司征询团队不雅点,在职何情况下本文中的信息或抒发的认识并不组成推行投资效果,也不组成任何对投资东说念主的投资提议和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭栩彤

备案号:

备案号: