跟着升值税法和奉行条例从本年起奉行,相干配套法则密集出台。

2月2日,财政部 税务总局公布了三则升值税律例配套文献,分别是《对于升值税进项税额抵扣等关系事项的公告》(下称《进项税抵扣公告》)、《永久钞票进项税额抵扣暂行认识》(下称《永久钞票抵扣认识》)和《升值税预缴税款经管认识》(下称《预缴税认识》),对升值税法和奉行条例相干端正进一步细化,确保法律更好地落地。

对于升值税一般征税东说念主而言,升值税税额是由销项税额抵扣进项税额,因此进项税额越大,缴税越少。上述《进项税抵扣公告》和《永久钞票抵扣认识》事关企业进项税额若干,因此备受温暖。

{jz:field.toptypename/}《进项税抵扣公告》进一步明确了相干进项税额抵扣细节。

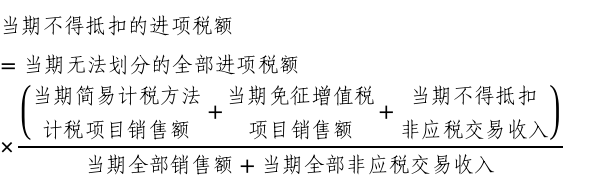

比如,升值税法奉行条例第二十三条称,一般征税东说念主购进货品(不含固定钞票)、行状,用于绵薄计税圭臬计税名目、免征升值税名目和不得抵扣非应税交游而无法分手不得抵扣的进项税额的,应当按照销售额八成收入占比逐期计较当期不得抵扣的进项税额,并于次年1月的征税讲述期内进行全年汇总清理。

那么上述条件中不得抵扣进项税额究竟如何计较?《进项税抵扣公告》给出了守护计较公式:

上海国度司帐学院副熟悉葛玉御告诉第一财经,上述公式是一个新的本体。比如企业买了10万块钱的原材料,同期用于了一般计税应税交游、绵薄计税、免税、不得抵扣非应税交游,按照升值税法后头三项用途弗成抵扣进项税额,幸运彩app官方下载但企业不知说念到底有若干原材料用在这三项上头。而上述公式即是惩办这一问题,通过公式不错计较出来当期不得抵扣的进项税额。

与此前升值税端正比拟,升值税法及奉行条例明确一般征税东说念主原值逾越500万元的单项永久钞票购进时先全额抵扣进项税额,而后在用于混杂用途时辰,左证蜕变年限计较五类不允许抵扣名目对应的不得从销项税额中抵扣的进项税额,逐年蜕变。

而上述《永久钞票抵扣认识》明确了永久钞票畛域、永久钞票进项税额抵扣圭臬、永久钞票处置、平常经管等,确保了上述端正落地。

升值税法奉行条例第四十五条明确了需预缴税款相干情形。而《预缴税认识》明确了相干与缴税款具体操作细节。

具体来看,《预缴税认识》明确了五大情形预缴税操作细节,包括跨地级行政区(直辖市下辖县区)提供建立行状;选定预收款格式提供建立行状;选定预售格式销售房地产名目;转让八成出租与征税东说念主机构场地地不在并吞县(市、区、旗)内的不动产;油气田企业跨省、自治区、直辖市销售与出产原油、自然气相干的行状,并明确相干征收经管。

2月2日,国度税务总局还发布了升值税新政过渡期的《对于蜕变升值税征税讲述关系事项的公告》(以下简称《征税讲述公告》),对升值税征税讲述相工作项作出优化蜕变,匡助征税东说念主更准确、方便完成升值税讲述。

该《征税讲述公告》主要蜕变本体包括:左证“劳务”并入“行状”规模的计谋变化,一般征税东说念主主表中相干栏次填报口径扩张至行状、无形钞票和不动产;依据销售额界说蜕变,优化差额扣除项接洽填报畛域;左证起征点计谋的变化,明确小规模征税东说念主主表华夏填报享受小微企业免征升值税计谋的销售额和税额相干栏次,蜕变为填报未达起征点的免税销售额和免税额;左证油气田企业预缴升值税的新要求,在《升值税及附加税费预缴表》增设“出产生存行状”名目。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:刘万里 SF014

备案号:

备案号: