2026年2月9日,深交所官网流露了格林生物科技股份有限公司(下称“格林生物”)初次公开刊行股票招股表现书(呈报稿),公司IPO材料被闲隙受理。同日,公司流露审核问询恢复,聚焦公司治理、研发过问、产能诓骗率等问题,后续待深交所将进一步审核。

本次IPO,公司拟刊行不超3333万股,募资6.9亿元用于扩产、研发及补流。

格林生物此前两度闯关IPO均裁撤。2020年首报因子公司环保处罚未流露撤单;2023年二报经两轮问询后,因环保合规、创业板定位问题于2024年9月撤单。

大客户依赖、高外售与研发短板三重隐忧

2022-2024年及2025上半年,格林生物营业收入辩别为6.31亿元、7.35亿元、9.61亿元、5.48亿元,归母净利润辩别为6814万元、9292万元、1.5亿元、9458万元。

洞开公司的客户名单,奇华顿、帝斯曼-芬盛意、IFF、德之馨、宝洁等名企显然在列。叙述期内,公司前五大客户的销售占比经久保管在40%以上。

这些海外巨头不仅信誉精湛、回款实时,并且一朝缔造和洽,时时具有极高的黏性。因为香精配方一朝细则,更换原料供应商需要再行进行漫长的壮健性测试与闻香测试,调停老本极高。这种“锁定效应”是格林生物事迹壮健增长的基石。

但这种客户结构是把双刃剑,背后的风险不异约束冷漠。高度依赖寡头客户也意味着议价才调的受限,在原材料价钱高潮周期,公司时时难以实时向卑劣巨头传导老本压力;而在巨头履行“多供应商策略”或进行去库存时,公司的订单量则会径直承压。

并且,叙述期内,格林生物的境外收入占比高达86%阁下,公司是一家典型的出口导向型企业。尽管香料产物当今未受到大范畴商业制裁的影响,但在宇宙地缘政事日趋复杂的配景下,过高的外售占比经久是一个潜在的灰犀牛风险。

此外,格林生物的研发过问也存在争议。

{jz:field.toptypename/}2022-2024年,格林生物研发过问金额辩别为1476万元、1852万元、2618万元,占营业收入的比例辩别为2.34%、2.52%、2.73%。该过问固然称心了创业板“三年累计5000万”的门槛,但与同业业可比公司比较偏低。

府上夸耀,与七家同业比较,头部企业新和成(002001)2022-2024年研发过问占营业收入的比例辩别为5.39%、5.87%、4.79%,华业香料(300886)更是辩别达到6.05%、5.51%、5.57%,七家公司平均值辩别为4.31%、4.59%、4.28%。格林生物研发过问占比显耀低于同业水平。

监管层曾屡次问询其研发内控的表恣意以及研发用度的核算准确性。对于一家标榜“时期脱手”的企业而言,偏低的研发过问可能会减轻其经久的时期迭代才调。

行业低速增长,激进扩产遭质疑

本次IPO,格林生物拟召募资金6.9亿元,拟用于年产6300吨高等香料出产样子、工场要领智能化鼎新样子、研发翻新鼎新升级样子和补充流动资金。其中,年产6300吨高等香料出产样子为募投金额最大的样子,忖度过问4.2亿元。

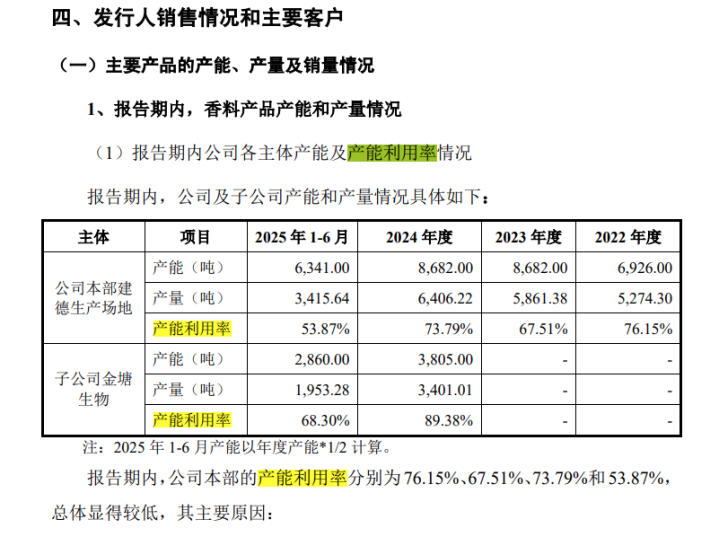

凭据招股书流露,叙述期内,格林生物母公司的产能诓骗率辩别为76.15%、67.51%、73.79%和53.87%,子公司金塘生物2024年投产以来的产能诓骗率辩别为89.38%、68.30%,产能诓骗率不高,主如若合成和精馏工序的全链条产能与仅精馏工序产能核算口径各异导致。

对于一家现存产能约1.2万吨的企业而言,幸运彩app官方最新版下载这意味着产能将推广约50%。在行业合座增速仅为2.3%的配景下,如斯激进的扩产忖度激励了监管层对于“产能多余”的质疑。

问询函条件格林生物流露,年产6300吨高等香料出产样子在合成和精馏工序、产物结构等方面的产能分派安排,聚拢对应细分领域阛阓需求、同业业公司现存产能及扩产忖度、刊行东谈主潜在客户及阛阓储备开发情况等,分析刊行东谈主募投样子产能消化步调及有用性,测算有关折旧、摊销金额对刊行东谈主将来事迹的影响,进一步表现刊行东谈主募投样子是否存在过度投产风险。

格林生物在问询恢复中辩称,时势产能诓骗率低是因为产物种类多、切换常常导致的“结构性瓶颈”。本色上,中枢产物(如甲基柏木酮、突厥酮)在旺季时时濒临产能不及,不得不推掉订单或蔓延交货期。此外,新样子将接收更先进的相接化出产工艺,旨在经管老产线的成果问题。

为了解释新增产能大致被阛阓消化,格林生物在问询恢复中给出了三个情理:阛阓增量方面,公司瞻望将来宇宙香精香料阛阓将保捏壮健增长,且向中国转动的趋势不变;客户意向方面,公司列举了与奇华顿、宝洁等大客户的换取情况,宣称已取得部分意向性订单或明确的增量需求;品类方面,新增产能中包含了一些新开发的香料品种,这些新品将通过现存的教育渠谈赶紧推向阛阓。

上述恢复固然逻辑自洽,但风险已经存在。意向订单不等于实打实的合同,一朝宇宙经济零落导致日化消耗左迁,或者竞争敌手(如万香科技、新化股份(603867))同步扩产激励价钱战,新增的固定金钱折旧将归并利润,这是投资者必须警惕的风险。

合规与交班双重困局

当作一家典型的家眷式民营企业,格林生物在冲刺IPO的历程中,暴贯通了不少合规性问题,这些“历史背负”曾径直导致了其前两次IPO的折戟。

各人皆知,化工企业最怕环保雷。格林生物2021岁首次IPO裁撤的一个进击原因,等于子公司马南公司存在未流露的环保行政处罚。府上夸耀,2020年7月,该子公司因未在密闭空间/诱骗中抽取蒸发性物料、厂区洗桶房大地有蒸发性有机物物料滴漏,违背《大气污辱防治法》,被杭州市生态环境局建德分局处以系数20万元罚金并责令整改。该处罚在公司初次IPO呈报阶段未按限定流露,直至被监管现场检查才流露。

固然公司宣称已整改,但这流露了公司早期在环保合规经管上的疏漏。在ESG投资理念日益进步的今天,环保问题不仅是法律红线,更是估值扣头项。

格林生物本次IPO则是要濒临内控表恣意的拷问。2025年9月,深交所对公司高管及保荐代表东谈主进行了约见话语,指出了其在“研发和采购里面限度不程序”、“研发用度核算不准确”等问题。这表现即便在资格了两次裁撤后,公司的治理水平仍未完满达到上市公司的严苛程序。这种内控颓势可能导致财务数据的失真,是投资中的隐患。

此外,公司实控东谈主陆文聪已年逾八旬,固然训诫丰富,但其年级问题一直是监管追究的焦点。尽管男儿陆为已进入经管层并签署一致活动公约,但“二代交班”能否自若过渡?企业的策略定力能否保管?这些皆是未知数。

备案号:

备案号: