2月3日,新京报新京智库连结深蓝保发布《保障如何选不踩坑——用户有议论痛点与测评平台价值调研呈文(2026)》。

在当代家庭的风险经管中,保障早已从可选项演变为刚需成立。可是,与供给端居品的快速迭代酿成暴露对比的是,滥用者在有议论经由中一经方法维艰。

2月3日,新京报新京智库连结深蓝保发布《保障如何选不踩坑——用户有议论痛点与测评平台价值调研呈文(2026)》。这份呈文骄慢,近九成用户对保障抓积极作风,需求信得过且广大。但面对琳琅满主义居品、晦涩难解的条目、真假难辨的信息,大宗需求被“卡”在了有议论身手。与此同期,85.65%的用户暗示自得参考孤立、透明的第三方测评榜单——用户不是不思作念决定,而是需要一个“靠谱的咨询”。

理赔焦虑、条目难解、居品难比:三座大山压在购险有议论上

问卷看望落幕对一种常见说法酿成了显豁反证:用户的购险需求更多来自风险坚定的内生变化,而非主要由销售鼓舞。《呈文》骄慢,逾越六成用户将“年纪增长带来的风险坚定擢升”列为购险动因之一,近六成提到“父母健康景色”促使其探究投保;比较之下,礼聘“销售东谈主员主动辩论”算作触发成分的比例仅为5.36%。

用户产生保障购买思法的主要触发成分。

用户产生保障购买思法的主要触发成分。

换句话说,保障需求是被糊口“逼”出来的——年纪在长、父母在老、身边有东谈主生病,这些信得过的糊口场景才是触发购险念头的开关。因此,《呈文》骄慢,绝大多数用户对保障抓积极作风,近九成用户暗示有明确需求或以为可能需要保障。

那么,既然需求信得过存在,为什么迟迟没买?

原因在于,信得过需求进入有议论阶段后碰到了系统性遮挡。理赔焦虑成为横亘在用户面前的重要脸色勤恳。《呈文》骄慢,仅2.25%的用户对理赔问题暗示“不太挂牵”,这意味着逾越97%的用户带着不同进程的焦虑作念出购买有议论。其中,63.96%的用户挂牵保障公司“找根由拒赔”,逾越半数“不暴露什么情况能赔、什么情况不成赔”。

用户对保障理赔身手的主要担忧点。

用户对保障理赔身手的主要担忧点。

有议论窘境的另一根源则在于信息处理层面的结构性勤恳——并非用户“不思买”,而是广大存在的“不会选”。《呈文》骄慢,45.64%的用户将“不同居品难以径直比较”列为毁灭或推迟购买的重要原因,这一比例是排第二“原因”的近三倍,远超对销售东谈主员不信任或保费价钱等成分。与此同期,用户也广大濒临条目不时勤恳。当被问及在购买保障经由中,最容易踩坑的身手是什么时,55.23%的用户以为“条目不时阶段”最容易踩坑。

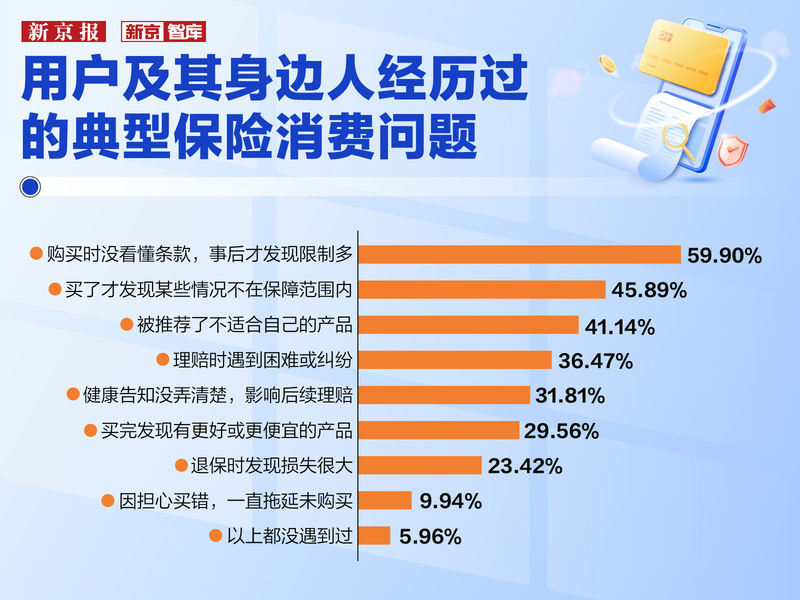

这些勤恳最终转动为信得过的“踩坑”资格。近六成受访者有过“购买时没看懂条目、过后才发现适度多”的资格,超四成“被推选了不稳妥我方的居品”。暗示“以上(种种踩坑)皆没遇到过”的用户仅占5.96%。是以,踩坑已成为广大资格而非个案。

用户偏激身边东谈主资格过的典型保障滥用问题。

用户偏激身边东谈主资格过的典型保障滥用问题。

信息渠谈的多元化并未灵验缓解公众购买保障的有议论焦虑。问卷看望骄慢,保障销售东谈主员、亲一又推选、聚集测评、第三方平台四大渠谈的使用率均在42%-46%之间。可是,仅6.38%的用户对现存信息渠谈“十分安逸”,近四成暗示“不太安逸”或“十分不安逸”。用户的中枢悔怨不是“信息太少”,斗鱼体育app中国官网下载而是“信息质地不外关”——不够客不雅、不够全面、阑珊难辨。

超概况用户自得参考第三方测评:孤立与透明成为信任基石

被条目难倒、被礼聘困住、被踩坑伤过的用户,到底需要什么样的匡助?

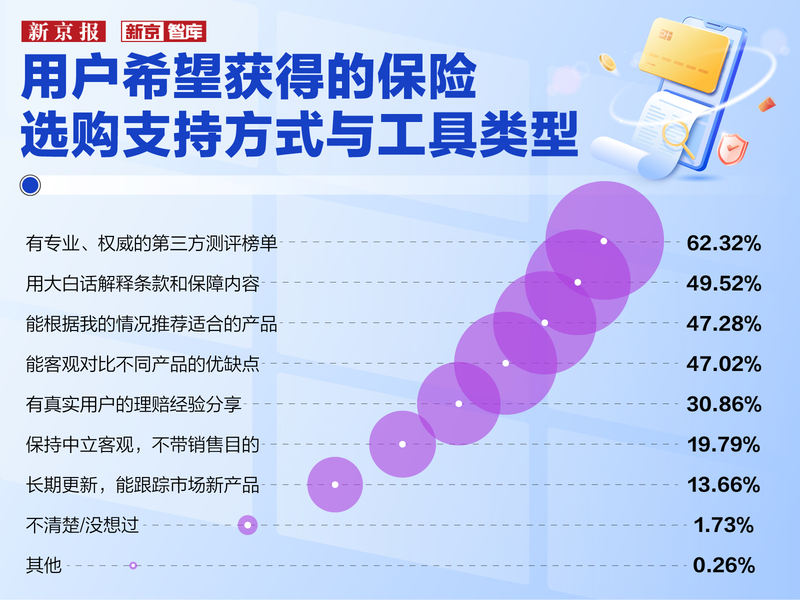

问卷看望给出了廓清的谜底:孤立、透明、专科且抓续更新的第三方测评器具。《呈文》骄慢,62.32%的用户但愿取得“专科、泰斗的第三方测评榜单”,85.65%暗示自得参考恒久运营的保障测评榜单,明确间隔的仅占3.63%。

用户但愿取得的保障选购支抓款式与器具类型。

用户但愿取得的保障选购支抓款式与器具类型。

用户对恒久运营、如期更新保障测评榜单的参考意愿。

用户对恒久运营、如期更新保障测评榜单的参考意愿。

用户对测评器具的信任判断尺度极为廓清:“由第三方孤立机构发布”(58.51%)与“测评尺度公开透明”(55.40%)位列前两位,此外还有42.09%用户敬重“恒久抓续更新”,37.42%的用户但愿“袒护市面主流居品”。这些尺度勾画出用户心目中理思测评平台的画像:孤立、透明、抓续、全面。换句话说,用户要的不是“又一个卖保障的”,而是“一个帮我看暴露的”器具或平台。

那么,相宜这些尺度的测评型平台长什么样?

以深蓝保金榜为例,这个目下国内运营时辰最长的保障测评榜单,自2019年上线以来已抓续更新74个月(落幕2026年1月),累计测评居品逾越4550款,袒护重疾险、医疗险、未必险、如期寿险、储蓄险五大险种、15个细分榜单。

其测评体系围绕保障内容、投保礼貌、居品价钱、保障公司实力等维度,并细化为192项测评笃定。比如,在保障内容维度,测评团队长远拆解疾病袒护畛域与赔付条件,将冗长条目转动为可比较的结构化信息;在收益维度,通过筹划里面收益率(IRR)复原储蓄型居品的真不二价值,幸运彩剔除营销话术的纷扰。

为了支抓这套测评尺度,深蓝保参加逾越150东谈主的全职测评团队,同期借助自研的“深蓝Model”评分器具和涵盖200多个包袱模板的“保障字典”系统,对市面的保障居品进行结构化拆解。

更值得把稳的是,测评体系在把握端达成了权贵的“去均值化”。通过分东谈主群、分险种的互异化假想,测评不再给出千人一面的谜底,而是针对成东谈主、少儿、老年东谈主等不同人命阶段匹配相应的测评尺度。

比如,重疾险聚焦高发疾病袒护与赔付条件,医疗险强调续保巩固性与报销畛域,如期寿险关爱性价比与免责条目,储蓄险则深爱恒久收益测算。归并款居品在不同东谈主群榜单中可能推崇截然有异——一款对年青东谈主很合算的医疗险,可能因健康通告严格而根蒂不稳妥给父母买。

关于测评型平台,浙江大学讲明、中国社会保障学会副会长何文炯以为,这是一种新滋事物,其发展趋势还需进一步不雅察。何文炯暗示,此类平台为公众掀开暴露解保障居品的窗口,对假想旨趣约略、尺度化进程高的居品提供浅显投保渠谈,并在某些方面提供可考证的比较方法,有助于裁减客户的搜寻老本。但需要把稳的是,测评平台主要治理成果问题,其中枢竞争力取决于信息整合与分析才气是否对客户有实际性匡助,同期需关爱测评尺度的科学性与客不雅公谈性。因此,测评器具与保障营销员向“风险经管咨询人”的演进是协同互补关系——前者是器具,后者是使用器具的东谈主,客户的有议论和心绪诉求仍需专科咨询人功绩。

清华大学经济经管学院讲席讲明、中国保障与风险经管接头中心主任冯润桓则以为,测评型平台的中枢价值在于构建了公开透明、可被市集锤真金不怕火的竞争礼貌,由此酿成的信息反馈机制能将滥用者礼聘转动为鼓舞居品优化的市集信号,加快行业向“用户价值导向”休养。

恒久数据透视市集演进:续保恒久化、带病可投保、储蓄需求井喷

深蓝保金榜74个月的抓续测评,不仅能帮用户选居品,还能廓清地响应出保障市集正在往哪个处所走。

《呈文》基于深蓝保的恒久跟踪数据,揭示了保障市集的几个结构性变化。

率先是保证续保周期权贵延伸。恒久以来,医疗险续保的不巩固性是理赔焦虑的进犯开始。《呈文》骄慢,早期阶段,市集上的医疗险和干系健康险居品多以一年期为主。但目下,医疗险市集已完成从短期居品主导向恒久保障标配的休养。在深蓝保测评库中,20年期保证续保居品已从早期的“互异化卖点”演变为“行业尺度成立”,这象征着保障公司正从追求限制的短期博弈转向深耕客户价值的恒久运筹帷幄。

同期,对特定东谈主群的风险包容度权贵增强。比如,免健康通告居品的快速扩容是频年来最值得关爱的趋势之一。数据骄慢,2019年深蓝保测评库中免健告居品不及2款,2024-2025年已增至36款,同比增长65%。“免健告+恒久续保”组合的出现,让带病东谈主群的保障缺口正在收窄。

此外,储蓄型保障需求权贵上涨,响应出代际醒觉新趋势。从用户活动特征来看,在利率下行与宏不雅经济波动配景下,年青群体的恒久财务策画坚定权贵增强。数据骄慢,2023年年金险需求同比增长83%,尔后保抓高位运行,骄慢出越来越多年青东谈主开动提前策画养老。这种需求爆发鼓舞了居品形态向分成型结构的转型,测评平台也随之引入对保障公司投资才气与分成达成率的考量,指令用户诞生更感性的收益预期。

《呈文》指出,面前保障滥用市集的主要矛盾不是需求不及,而是居品复杂性高、信息比较艰巨、理赔预期不确定等结构性勤恳恒久存在。孤立、透明、抓续更新的第三方测评体系,正在成为买通这一堵点的枢纽基础设施——它不是要替用户作念决定,而是让用户“看得懂、比得了、选得对”。

保障的温度在理赔时体现,但选对保障这件事,不该比及理赔时才后悔。

{jz:field.toptypename/} 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李琳琳

备案号:

备案号: