出品:新浪财经上市公司商议院

作家:君

2026年1月26日,宁波舜宇智行科技股份有限公司(下称“舜宇智行”或“公司”)向联交所主板提交上市苦求,中金公司、中信证券为联席保荐东谈主。

舜宇智行的产物结构显著“偏科”,收入增长高度依赖车载相机科罚决策,其他车载光学科罚决策的收入还是出现下滑,难以成为第二条增长弧线。同期,舜宇智行议价智商缺失,为守护商场份额缩短产物售价,导致论说期内毛利率捏续下滑。

舜宇智行的业务通过受让控股鼓励钞票得到,但在重组完成前,相关钞票已纷纷“清仓式”分成,让舜宇光学科技“落袋为安”,分成金额悉数超24亿元,径直导致公司营运资金“腰斩”,现款及现款等价物骤减七成。

左手“清仓式”右手募资补流

舜宇智行创立于2025年11月12日。次月,舜宇光学科技完成重组,将旗下从事车辆相关的光学业务转让予公司,包括浙江舜宇智领技能有限公司、宁波舜宇车载光学技能有限公司、舜宇越南车载光学有限公司及舜宇车载光学(越南)有限公司的100%股权。

舜宇智行的业务主要通过这四家从属公司开展,专注于提供车载相机科罚决策,涵盖智能感知及智能座舱科罚决策,并正将产物组合扩展至其他车载光学科罚决策领域,包括激光雷达、舱内投影炫耀及智能车灯科罚决策。

值得舒缓的是,舜宇智行竖立前夜,其从属公司存在突击“清仓式”分成情形。2023年及2024年,几许从属公司辩认派发股息2.85亿元、5.56亿元,辩认占归拢报表净利润的24.99%、43.72%。2025年10月至12月,悉数派发股息24.44亿元,约是前两年分成总数的3倍,占2025年前三季度归拢报表净利润的251.31%。

论说期内,舜宇智行从属公司的分成总数高达32.85亿元,占归拢报表净利润总数的97.06%,接近100%。这意味着,舜宇光学科技在重组前已将绝大部分利润“落袋为安”。

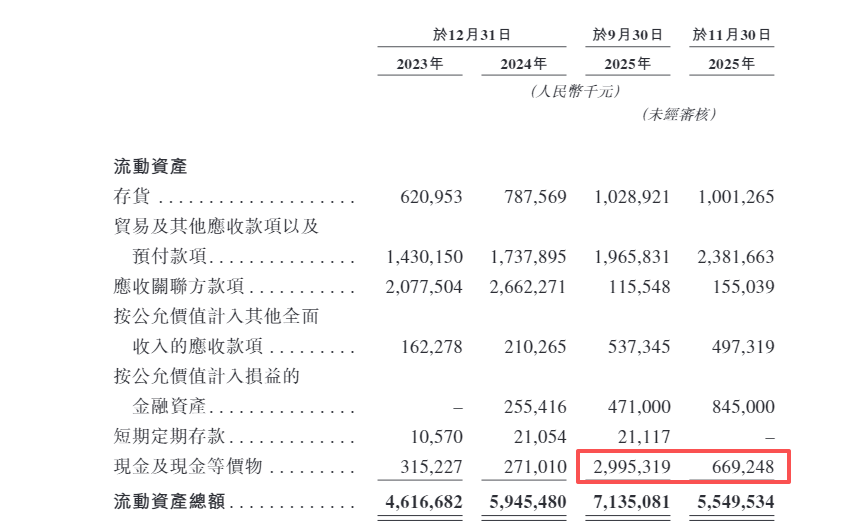

突击“清仓式”分成对舜宇智行的财务景色形成剧烈冲击。规矩2023年底、2024年底及2025年9月底,舜宇智行的营运资金(流动钞票-流动欠债)辩认为27.83亿元、33.90亿元、35.33亿元,逐年增长。但规矩2025年11月底,公司营运资金降至18.38亿元,现款及现款等价物降至6.69亿元,辩认较2个月前减少47.96%、77.66%。

据招股书败露,舜宇智行议论将本次港股上市召募的资金用于:①车载相机科罚决策止境他车载光学科罚决策的研发,以及建筑全面的测试系统,以陶冶公司技能实力及彭胀产物矩阵;②陶冶公司的分娩智商以及优化供应链管制;③通过加强面向相助伙伴的销售团队部署及增强技能支撑团队,用于优化公司的销售及就业采集;④补充营运资金及一般公司用途。

浅易来讲,即是将召募资金插足分娩、研发、销售轨范及补充流动资金。

可问题在于,规矩2025年9月底,舜宇智行的现款及现款等价物余额高达29.95亿元,占流动钞票的42%,本莫得必要上市融资。但只是昔时2个月,由于“清仓式”分成超24亿元,舜宇智行的现款结余大幅减少,给上市融资提供了机会。

尽管联交所未针对IPO前“清仓式”分成竖立明确的规矩规矩,但若苦求东谈主未能施展上市的生意理据,则极有可能会被认定为不相宜上市,不论该苦求东谈主的业务性质及相关财务景色怎样。

在被驱逐事理为“穷乏生意理据支撑集资需要”的案例中,具体情况可分为以下三种:①集资议论并无需求支撑;②未能充分施展集资议论的合感性或克己;③公司本身资金或现款流充裕,足以餍足集资需要。

从当今的情况来看,舜宇智行很难开脱上市“圈钱”的嫌疑。

控股鼓励是客户兼最大供应商

IPO前,舜宇光学科技径直或盘曲戒指舜宇智行96.5%的股权,系公司控股鼓励。此外,慧景技能有限公司捏有舜宇智行剩余3.5%股权,其管制合鼓励谈主为邵仰东,现担任公司非实行董事。

舜宇智行与舜宇光学科技的董事会成员存在重合。当今,舜宇光学科技的实行董事、首席实行官及授权代表王文杰担任公司董事会主席兼非实行董事,舜宇光学科技的实行董事及实行总裁倪文军担任公司董事会副主席兼非实行董事。倪文军是舜宇光学科技实质戒指东谈主王文鉴的外甥,幸运彩app官方下载同期是北交所上市公司舜宇精工的实质戒指东谈主兼董事长。

值得舒缓的是,舜宇智行与舜宇光学科技存在平素的筹商往来,后者既是公司的客户,又是公司的前五大供应商。

论说期内,舜宇智行向舜宇光学科技采购原材料4.6亿元、4.73亿元、3.84亿元,辩认占总采购额的16.9%、14.2%、12.6%。2023年,舜宇光学科技为舜宇智行的第二大供应商,2024年及2025年前三季度成为最大供应商。

除采购原材料外,舜宇智行还向舜宇光学科技购买物业、厂房及斥地0.21亿元、0.24亿元、0.21亿元,购买就业0.3亿元、0.34亿元、0.24亿元。

同期,舜宇智行向舜宇光学科技销售产物0.9亿元、1.51亿元、1.35亿元,辩认占总收入的1.71%、2.52%、2.62%,捏续陶冶。

此外,舜宇精工亦然舜宇智行的客户兼供应商。论说期内,公司向舜宇精工采购原材料0.02亿元、0.25亿元、0.18亿元,销售产物0.05亿元、0.03亿元、0.1亿元。

舜宇智行与筹商方往来的必要性及公允性值得良善。

毛利率及研发插足捏续下滑

财务数据炫耀,2023年、2024年及2025年前三季度,舜宇智行的议论事迹高速增长,收入辩认为52.62亿元、59.89亿元、51.46亿元,净利润辩认为11.40亿元、12.72亿元、9.72亿元,议论算作产生的现款流量净额辩认为12.72亿元、13.24亿元、8.52亿元。

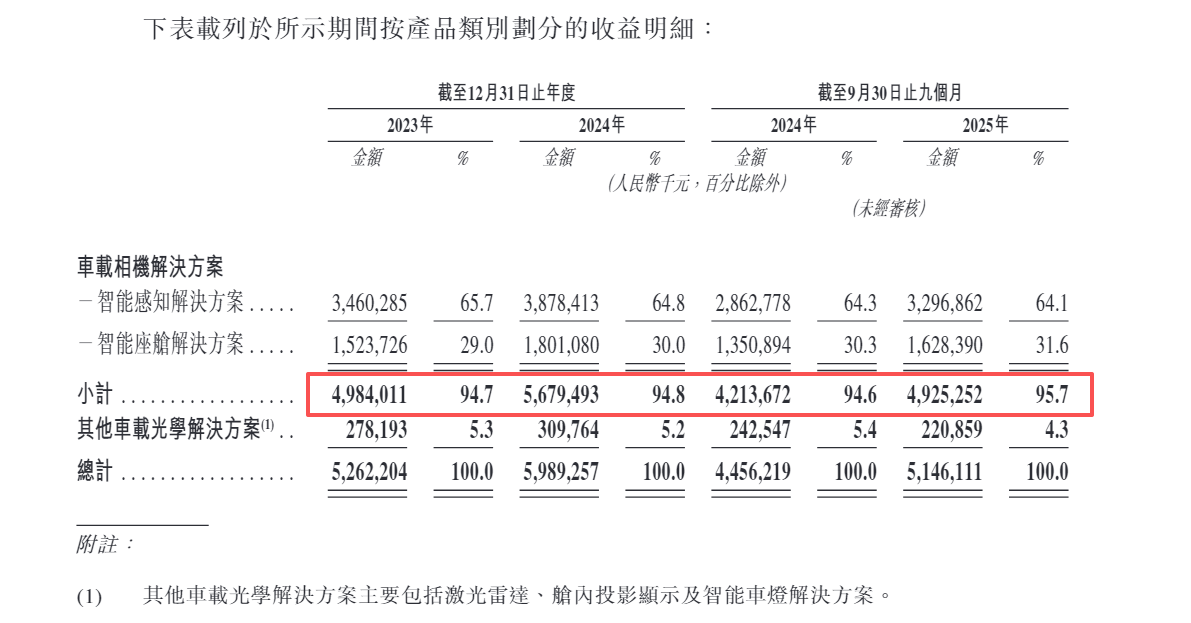

值得舒缓的是,舜宇智行的收入结构严重“偏科”,近95%收入依赖车载相机科罚决策。尽管公司正将产物组合扩展至其他车载光学科罚决策领域,但相关收入占比拟低,且已出现下滑。

论说期内,舜宇智行自车载相机科罚决策产生的收入辩认为49.84亿元、56.79亿元、49.25亿元,辩认占总收入的94.7%、94.8%、95.7%,稳步陶冶。而同期,自其他车载光学科罚决策产生的收入辩认为2.78亿元、3.1亿元、2.21亿元,2025年前三季度同比下滑8.94%,收入占比从5.4%降至4.3%。

{jz:field.toptypename/}除产物结构失衡外,舜宇智行还面对毛利率下滑的窘境。论说期内,公司毛利率辩认为35.7%、35.5%、34.1%,2025年前三季度同比下滑近2个百分点。其中,车载相机科罚决策的毛利率辩认为35.7%、35.4%、34.6%,捏续下滑。

舜宇智行坦言,“咱们面对缩短产物售价以守护商场份额的压力。咱们的很多现存客户及目的客户对供应商(包括咱们)领有远大的议价智商,原因为彼等为具有远大的谈判智商及严格的产物模范的大型企业以及╱或因商场竞争热烈而面对将资本削减转嫁给咱们的压力。”

现时,车载镜头商场的竞争还是荒谬热烈。伴跟着从传统的120万像素、200万像素到500、800、1500万像素的产物规格升级,系数车载录像头行业的旧神志也启动被冲破,包括联创电子、弘景光电、欧菲光、丘钛科技等车载录像头产业链企业正在冲击舜宇智行的传统地位。

比如昨年7月,联创电子顺利通过车规级8M COB封装产物的AEC-Q100认证,成为业内起原获批此项认证的8M芯片车载录像头厂商。8月,联创电子秉承开源电子等16家机构调研时清楚,公司改日的计策标的是齐集资源发展光学业务,在光学细分商场中,要点插足镜头业务,尤其是车载镜头和高清广角镜头领域。

字据2025年三季报数据,联创电子车载光学业务增长迅猛,营业收入达到23.63亿元,同比增长46.75%,其中车载镜头营业收入13.81亿,同比增长88.82%,增速远超舜宇智行(15.48%)。中泰证券最新研报指出,联创电子通过供货GoPro通顺相机于2014年积存模造玻璃制造智商,ADAS镜头供货蔚来(NIO.US)、特斯拉(TSLA.US),与英伟达、Mobileye、华为、百度计策相助,在ADAS镜头领域动须相应,有望舒缓成长为民众龙二。

舜宇智行布局的激光雷达、HUD等赛谈改日还需要插足大王人的资金进行研发插足,但如今研发用度率却还是出现了下滑。论说期内,舜宇智行的研发用度辩认为4.85亿元、5.46亿元、4.38亿元,辩认占收入的9.22%、9.11%、8.52%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:公司不雅察

备案号:

备案号: