炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

源泉:资市会

适度2025年9月30日,京东产发超三成收入仍来自京东集团偏执计划东说念主;应答京东集团的贷款净额145亿元,占其告贷总数的35%。

作家 |资市分子

跟着京东工业港交所敲钟上市,刘强东的老本帝国进一步庞杂,东京系栽培打造的上市公司已达6家。

它们永别是京东集团、京东健康、京东物流、达达集团、德邦股份、京东工业。其中达达集团在2025年年中完成特有化退市,德邦股份于本年1月21日起停牌,拟主动从A股退市。

咫尺,京东系平方挂牌往复的上市公司有4家。

从时候上看,京东集团最早于2014年在好意思股上市,2020年在港交所完成二次上市。

同期,京东系迎来上市大爆发。同在2020年,达达集团好意思股上市,京东健康港股上市;2021年,京东物流港股上市;2022年,京东收购控股德邦股份;2025年底,京东工业港股上市。

本年1月26日,自称是“京东集团供应链生态系统基石”的京东智能产发股份有限公司(简称“京东产发”)第二次向港交所递表。其分拆上市初度递表在2023年3月。

这是刘强东的京东系打造的第7家上市公司。

此外,规画分拆上市的还有京东科技,咫尺未有最新音讯。

从分拆数目和市值限制来看,刘强东号称“分拆上市之王”。他也绝不装璜我方的老本无餍。

2023年,京东集团就曾淡薄面向将来20年的“35711”战术愿景——“7”即7家从零作念起、市值不低于1000亿的上市公司。旧年5月,刘强东再次强调这一愿景。

这一巨大愿景能如预期吗?

从二次递表的京东产发来看,其分拆上市仍然面对诸多问题挑战。

01

总财富超1200亿元独角兽

京东产发出生于京东集团2007年的自建物流。

依托于京东集团及京东物流的延迟,尚未分拆的京东产发快速成长。2014年在上海启用首个“亚洲一号”大型智能仓库。

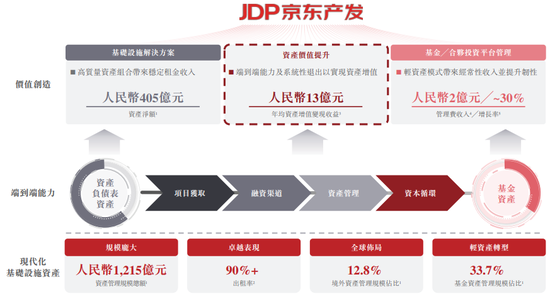

2018年,京东产发孤苦,聚焦物流园的当代化基础设施运营,自称“抓有并经管着一个遮掩中枢物流节点的庞杂财富麇集”,建立所谓“超等节点”的上风市集合位,管事国内电商和跨境电商、物流、医疗健康、高端斥地制造、信息技巧及可再灵活力产业等新经济范畴。

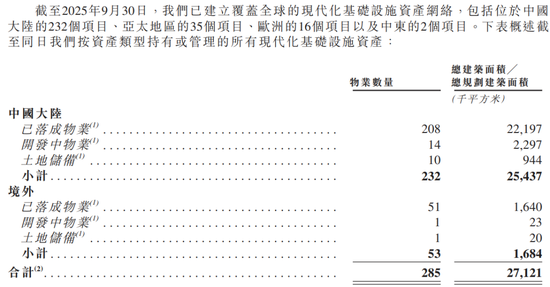

适度2025年9月30日,京东产发在中国境内29个省级行政区及10个境番邦度及地区开发、抓有或经管285个当代化基础设施财富(259个物流园、20个产业园以及6个数据中心基础设施),总建筑面积2710万平方米,财富经管限制1215亿元。

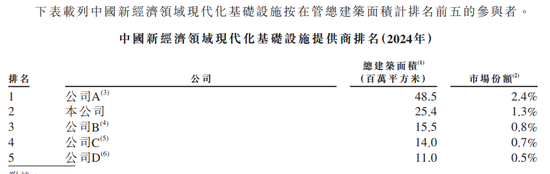

据仲量联行讲演,以2024年计划设施总建筑面积计较,京东产发在亚太地区及中国新经济范畴的当代化基础设施提供商均永别位列第三登科二。

不外,这一市集十分漫步,群众超千家公司参与竞争,京东产发在国内的市集份额仅1.3%。

(图片源泉:京东产发招股书,“资市汇”截图)

2019年以来,京东产发抓续推动其财富轻量化运营。

2019年2月树立第一只中枢基金;2020年9月成立第一只开发基金;2023年2月,上交所上市京东产发运营经管的、领有中国三处物流园的首只民营公募REIT(基础设施证券投资基金)JiashiC-REIT;2023年、2024年,公司先后树立了2只东说念主民币计价的基金。

适度2025年9月底,京东产发旗下共经管9只基金及投资器具,基金财富经管限制从2019年年末的115亿元增至2025年9月底的410亿元,占财富总数的33.7%。其基金/合股投资平台经管管事收入从2019年的7220万元增至2024年的1.97亿元,2025年前9月为1.47亿元。

“余下东说念主民币805亿元的财富为咱们将来发展基金/合股投资平台经管业务提供了丰富的储备。”京东产发称。

至此,京东产发酿成三大块业务:基础设施治理决策,财富价值进步,基金/合股投资平台经管。

适度2025年9月30日,京东产发在群众范围内领有约800家子公司,其中逾170家主要为抓有财富的名堂公司、财富经管东说念主及基金经管东说念主。

京东产发收入从2020年的5.82亿元连忙增至2024年的34.17亿元,2025年前三季度同比增长21.15%至30.02亿元。

2023年、2024年及2025年前9月(讲演期各期),京东产发近九成收入来自基础设施治理决策业务,永别是26.32亿元、31.64亿元、25.64亿元,占比永别是91.8%、92.6%、85.4%。基金/合股投资平台经管收入永别是1.7亿元、1.97亿元、1.47亿元,占比永别是5.9%、5.8%、4.9%。

(图片源泉:京东产发招股书,“资市汇”截图)

02

“圈地”速率放缓

与2022年之前比拟,连年来京东产发的举座延迟速率大幅放缓。

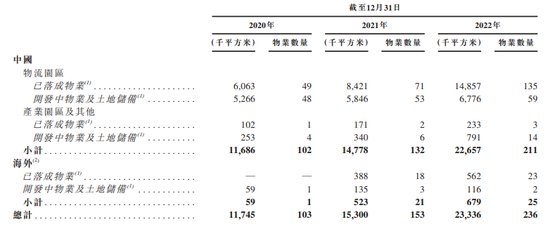

仲量联行讲演表现,自2018岁首至2022年底,京东产发总建筑面历年平均增长率跨越40%。

2020年底至2022年底,公司旗下当代化基础设施财富(包括已落成物业,开发中物业及地盘储备)数目由103个增至236个,大增133个。其中中国数目由102个增至211个,大增109个;国外由1个增至25个。

适度2025年9月底,公司旗下当代化基础设施财富数目为285个,较2022年底增长了49个。其中境内数目增长21个达232个;境外增长28个至53个。

(图片源泉:京东产发招股书,“资市汇”截图)

由此可见,2022年后,京东产发境内园区延迟大幅放缓,境外延迟节律仍是。

京东产发2020年运转布局境外,现存的53个境外园区及开发中园区和地盘储备,亚太地区35个、欧洲16个及中东2个。其境外财富经管限制占比也由2023岁首的3.7%增至2025年9月末的12.8%。

将来,京东产发将进一步加速国外延迟步履。

据招股书,公司这次IPO募资的第一大投向,便是在将来12至36个月扩展国外具有战术着急性的基础设施财富麇集,并建立群众东说念主才团队以撑抓国外业务延迟。

“预测国外营运的限制、地舆遮掩范围及复杂性将进一步增多。”关于国外延迟风险,京东产发称:国外运营触及更高的扩充及运营风险,公司在很猛经由上依赖当地团队、第三方承包商、参谋人等;“无法保证国外延迟能达到预期的限制、盈利智商或禀报,也无法保证咱们能灵验经管在多个执法统率区运营所增多的复杂性及风险。”

多半圈地之下,京东产发回存在地盘规则用途与实质不符的风险。

据悉,京东产发中国子公司领有的多少物业被用作物流及仓储用途,而非计划物业或地盘证上的拟定用途,触及多少地块划为“工业用途”,幸运彩app官方下载而非“物流用途”,触及境内计划地块总面积约46.6万平方米。

京东产发暗意,计划子公司或会遭计划政府部门为制止抓续分歧规使用而给与行政行为等处罚。

03

经诊疗净利润玩财技

京东产发物业园区的出租率止境高。

2023年、2024年及2025年前9月,京东产发已竣事的当代化基础设施财富平均出租率超90%,高于该范畴平均水平约10个百分点,在主要行业参与者中居于首位;褂讪运营的当代化基础设施财富平均出租率93%;系数财富欠债表财富的平均出租率(按总租出头积除以可出租总面积计较)永别为约84%、87%及89%。

因此,京东产发以为,即使面对宏不雅经济不祥情,公司仍是能展现出遒劲的韧性。

不成忽视的是,京东产发的中枢照旧“重财富”生意。

物流地产的规划要领包括选址拿地、开发开发、运营经管及基金运作等。

在业内看来,物流地产运营名堂依靠地盘升值和房钱差价赚钱,资金占用大、盘活慢。

据裸露,京东产发绝大部分当代化基础设施财富(一个典型的单层或两层物流仓库)自收购地盘至名堂落成,频繁需要约14至22个月。

房钱收入方面。

京东产发称,当代化基础设施财富的财务阐述可能会因出租率下落、未能按营业上故意的要求事前出租在建物业或出租已竣事物业、未能与主要佃农保管业务关系或获取新佃农,或佃农失约而受到不利影响。

地盘升值则全看天意。

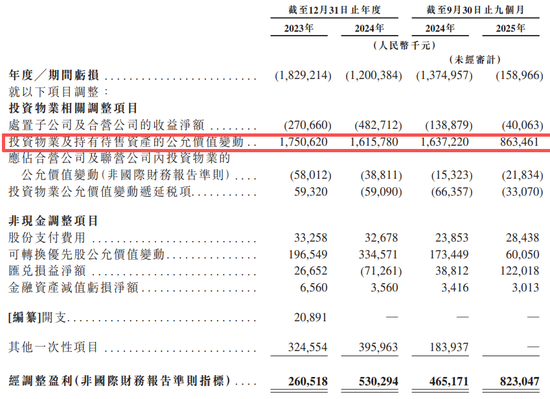

近些年,跟着地产行业转冷,基础设施财富估值举座下行,京东产发旗下物业财富也因公允价值变动损失巨大。

2023年、2024年及2025年前9月,这一损失永别为17.51亿元、16.16亿元、8.63亿元,累计达42.3亿元。

(图片源泉:京东产发招股书,“资市汇”截图)

这导致其2023年以来辘集蚀本。

招股书表现,2023年、2024年及2025年前9月,京东产发永别蚀本18.29亿元、12亿元、1.59亿元,累计蚀本31.88亿元。

同期,京东产发阐述处置子公司所得收益永别为2.71亿元、5.08亿元及4010万元。

不外,剔除财富变动对功绩影响、非现款名堂等要素后,京东产发讲演期各期经诊疗净利润永别为2.61亿元、5.3亿元、8.23亿元。

有预料的是,初度IPO递表时,地产名堂处于升值时代,对经诊疗净利润孝顺巨大。

2020年至2022,京东产发永别盈利28.13亿元、14.95亿元、22.2亿元,累计利润额约65.18亿元。

彼时,京东产发在诊疗利润时仅剔除股份支付用度、收购中国物流财富成本等影响要素,并未调减投资物业公允价值变动带来的利润进步。

若按初度递表时口径计较,京东产发第二次IPO时,讲演期经诊疗净利润将大幅缩水。

天然出租率保管高位,京东产发的毛利率却抓续走低。2022年、2023年、2024年及2025年前9月永别是70.6%、70.4%、69.7%、67.9%。

此外,由于业务收购,适度2025年9月30日,京东产发录得商誉14.66亿元。

“倘所收购企业的功绩不足预期,或会导致产生大笔商誉减值蚀本、其他无形财富摊销用度并面对潜在未知的欠债风险。”

04

欠债超630亿元

京东产发高度依赖告贷保管业务开发与运营。2023年、2024年及2025年前9月,其已产生老本开支永别为100亿元、74亿元及30亿元。

{jz:field.toptypename/}2021年、2022年,京东产发得到高瓴投资及WPEntity等系数约100亿元投资额。两轮融资给公司带来系数超14亿股优先股。

2023年以来,京东产发触及可挽回优先股的公允价值永别为107亿元、110亿元及111亿元,计划公允价值蚀本永别为1.97亿元、3.35亿元及6010万元。

(图片源泉:京东产发招股书,“资市汇”截图)

适度2025年9月30日,京东产发领有现款及现款等价物约26.7亿元;欠债总数高达630.45亿元,银行偏执他告贷415亿元;流动欠债总数331.75亿元。

高额欠债带来财务用度飙升。讲演期内,京东产发家务用度永别为13.57亿元、13.99亿元、9.9亿元。

此前2020年至2022年,公司的融资成分内别为1070.1万元、6.11亿元、10.6亿元。

“咱们的业务需要多半老本投资。”鉴于此,京东产发称,尚未制定相关将来股息的政策。

“咫尺盘算推算保留大部分(甚而一齐的)可用资金和任何将来收益,以资助业务发展和增长。”

05

孤苦性与关联往复

咫尺,京东集团盘曲抓有京东产发49.03亿股,占比74.96%。此外,刘强东通过MaxI&PLimited抓有京东产发已刊行股本的2.95%。

京东产发天然分拆上市,但各方面与京东集团及关联方仍绑定颇深。

领先是关联销售。2023年、2024年及2025年前9月,京东产发来自关联往复计划收入永别是12.13亿元、13.87亿元、10.02亿元,占比42.3%、40.6%及33.4%。

“咱们的业务在一定经由上依托并受益于京东集团偏执计划东说念主。”京东产发称,公司昔日的收入很大一部分与京东集团相关并很可能于可猜度将来抓续如斯。

京东产发主要给京东集团方面提供基础设施治理决策管事,讲演期触及收入永别为11.36亿元、13.19亿元、9.6亿元,永别占比39.6%、38.6%及32%。

京东产发则以为,“咫尺莫得且将来也不会严重依赖京东集团”。

据京东产发裸露,公司来自外部客户的收入占比从2020年的27.9%升至2025年9月底的62.5%。

但后续,京东产发来自京东集团偏执关联方的收入将会延续增多。

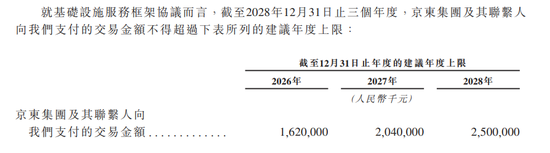

“辩论到咱们的在管财富欠债表财富增多、预期业务增长及咫尺延迟规画,咱们预测将来三个年度内年度上限将增多。”

京东产发称,2026年至2028年,就基础设施管事框架公约而言,京东集团偏执计划东说念主向其支付额上限永别是16.2亿元、20.4亿元、25亿元、

(图片源泉:京东产发招股书,“资市汇”截图)

其次是关联采购。

讲演期内,京东产发向京东集团偏执关联方触及采购及开支,占比永别为7.1%、6.9%及5.8%。就分享管事框架公约而言,2026年至2028年,两边触及往复额年度上限永别是1.15亿元、1.3亿元、1.4亿元。

财务方面,京东产发也得到京东集团的纵容“撑抓”。

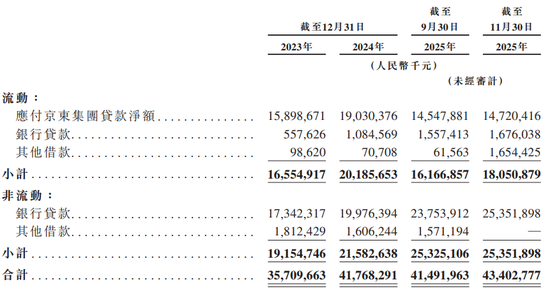

讲演期内,京东产发应答京东集团的贷款净额系数永别为158.99亿元、190.3亿元及145.48亿元,永别占其告贷总数的45%、46%及35%,及占其财富总数的18%、20%及16%。

(图片源泉:京东产发招股书,“资市汇”截图)

适度2025年9月30日,京东产发在第三方营业银行尚有82笔外部财富贷款未结清,尚有74笔由京东集团债务融资提供资金的财富贷款未结清。

“公司一直诓骗京东集团贷款,主如果因为其便利性。”京东产发称,相关贷款可在短时候内提供,无需与外部第三方进行广阔的谈判,“京东集团未要求且不盘算推算要求偿还相关贷款”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭栩彤

备案号:

备案号: