新浪财经“酒价内参”重磅上线 着名白酒委果阛阓价尽在掌抓

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

蓝鲨消耗

作家 | 王冲和

剪辑 | 卢旭成

2025年,中国啤酒行业交出了一份“量稳质升”的成绩单。据中国酒业协会数据,宇宙范围以上啤酒企业全年杀青销售收入约1800亿元,同比增长约4%;利润约305亿元,同比增幅达18%,利润增速远超收入增速。与此同期,行业总产量为3536万千升,同比微降1.1%,延续了总量镇静但增速趋缓的态势。

在行业“天花板”缓缓了了的布景下,五大啤酒上市公司的功绩分化愈发昭彰:华润啤酒与百威亚太遇到盈利滑坡,青岛啤酒持重前行,燕京啤酒利润狂飙,重庆啤酒则展现出区域龙头的韧性。而跟着华南区域龙头珠江啤酒的加入,“五强”花式已悄然扩容为“六强”角力。

谁在朝上走,谁鄙人行?

从2025年年报及功绩预报清晰的数据来看,六家上市啤酒公司的发达呈现出了了的梯度与分野。

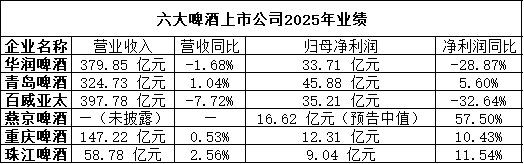

华润啤酒的财报数据并不乐不雅——商业收入379.85亿元,同比减少1.68%;归母净利润33.71亿元,同比大幅下滑28.87%,为2020年以来最大幅度的盈利滑坡。但是,这一发达主要受到白酒业务商誉减值的拖累。若剔除对白酒业务计提的28.77亿元商誉减值以及产能优化说合的3.06亿元一次性支拨,调理后归母净利润同比飞腾19.6%至57.24亿元。聚焦啤酒主业,其营收为364.89亿元,与上年基本持平;啤酒销量1103万千升,同比增长1.4%,在行业产量微降的布景下跑赢了大盘。

青岛啤酒则展现出持重的策划底色——商业收入324.73亿元,同比增长1.04%;归母净利润45.88亿元,同比增长5.60%;扣非归母净利润41.30亿元,同比增长4.53%;居品销量764.8万千升,同比增长1.5%。三项中枢贪图同步正增长,且利润增速彰着快于收入增速。

比拟之下,百威亚太的功绩颇为承压——收入57.64亿好意思元(约合397.78亿元),同比下落7.72%;净利润4.89亿好意思元,同比大幅下落32.64%;总销量796.58万千升,同比下落6.08%。中国阛阓发达尤为疲弱:2025年销量同比减少8.6%,收入下滑11.3%,每百升收入下落3.0%,已是说合第二年下滑,净利润更创下上市以来新低。

与百威的症结造成昭彰对照,燕京啤酒的利润可谓狂飙。把柄功绩预报,公司瞻望2025年度归母净利润为15.83亿元至17.41亿元,同比增长50%至65%,创上市以来最高记载,且已是说合第四年杀青大幅增长(2022—2024年增速区分为54.49%、83.02%和63.74%)。

重庆啤酒则杀青了销量、营收和利润的全面持重增长:商业收入147.22亿元,同比增长0.53%;归母净利润12.31亿元,同比增长10.43%;扣非后归母净利润11.88亿元,同比下滑2.78%;销量299.52万千升,同比增长0.68%。扣非净利润的下滑标明非时常性损益对当期利润孝敬较大。

行为六强中体量最小的珠江啤酒,相通交出了一份不俗的答卷:商业总收入58.78亿元,同比增长2.56%;归母净利润9.04亿元,同比增长11.54%,增速高居第二(仅次于燕京啤酒);扣非归母净利润8.32亿元,同比增长9.17%。全年啤酒销量146.24万吨,同比增长1.58%;啤酒吨价3888.58元/吨,同比增长1.57%,展现出区域龙头在存量竞争期间的独到韧性。

高端化的南北极分化

高端化是2025年啤酒行业最中枢的环节词,亦然六家企业功绩分化的根柢原因。尽管行业举座上中高端居品放量成为利润增长的中枢驱能源,但各家企业的高端化节律和见效却呈现出显耀的分化,“南辕北辙”成为最贴切的写真。

华润啤酒的高端化见效显耀,却被白酒“拖累”拖累了表不雅数据。剔除白酒业务侵略后,啤酒主业展现出建壮的结构性增长:2025年啤酒销量1103万千升,同比增长1.4%,次高及以上啤酒销量同比录得中至高单元数增长,占举座销量比重已接近25%,普高等及以上销量同比增长接近10%。国际品牌“喜力”在高基数下仍杀青近两成增长,“老雪”销量增长六成,“红爵”销量翻倍。啤酒业务毛利率同比擢升1.4个百分点至42.5%,扣除越过事项后的啤酒业务EBITDA达96.11亿元,同比大幅飞腾17.4%。

华润啤酒董事长赵春武明确暗示“高端化策略不会篡改”,并判断行业高端化已干预下半场,居品结构将从“金字塔型”迟缓向“平衡型”演变。不外,白酒业务14.96亿元的营收同比下落30.4%,以及相应的商誉减值计提,仍是拖累举座功绩的主要身分。

青岛啤酒则成为“量稳质升”的标杆。2025年轻岛啤酒最昭彰的特征在于“卖得更有质料”:扣非净利润41.30亿元,同比增长4.53%;啤酒业务毛利率41.72%,同比擢升1.61个百分点。结构升级是中枢支点:主品牌销量达449.4万千升,同比增长3.5%;中高端以上居品销量达331.8万千升,同比增长5.2%。经典系列、白啤、超高端系列销量赓续创出新高,白啤位居行业品类第一。

青岛啤酒已构建起遮蔽不同价钱带的中高端居品体系(经典1903、奥古特、纯生等),并接续推出轻干、超干、茉莉斑白啤等细分新品。在行业前五大企业阛阓份额已跳动90%、干预存量竞争的布景下,青岛啤酒杀青“量稳质升”更显难能认真。

与上述两家造成对比,百威亚太的高端阛阓正遇到“会剿”。行为也曾高端餐饮和夜场渠说念的代名词,百威高度依赖即饮渠说念,但中国啤酒消耗场景已深远变化——非即饮渠说念占比已攀升至60%足下,而百威中国该渠说念占比仅略超50%。这种渠说念错配径直体目下财务数据上:2025年第四季度,百威中国销量同比减少3.9%,但收入降幅达11.4%,每百升收入下落7.7%,不得不增多渠说念投资以搪塞竞争。

与此同期,华润“喜力”、青岛白啤等原土高端居品正在赶紧蚕食百威的高端份额。百威亚太首席施行官程衍俊坦言,“2025年,咱们在中国的功绩未尽潜能”。2026年,百威在中国阛阓的要紧任务是“重燃增长趋势、重建阛阓份额动能”。

燕京啤酒的利润高速增长,主要获利于大单品燕京U8的接续放量。2025年上半年,燕京U8销量冲破40万吨,占总销量比重跃升至23%。中高等居品收入占比从2022年的62.86%擢升至70.11%,啤酒业务毛利率从2022年的38.44%擢升至45.66%。这已是燕京啤酒说合第四年归母净利润大幅增长。

不外,幸运彩app下载隐忧也在清晰:燕京啤酒中高等居品收入增速已从2024年同期的10.61%降至9.32%,U8增速比拟2022年50%的峰值彰着放缓。为寻找“第二增长弧线”,燕京啤酒于2026年3月推出订价8元的燕京A10全麦特酿,并邀请胡歌担任全球品牌代言东说念主。

重庆啤酒的高端化则稳步鼓动,并依托场景翻新杀青解围。在行业存量竞争深化的布景下,重庆啤酒高等居品(8元及以上)2025年销量150.43万千升,同比增长3.23%;杀青销售收入87.80亿元,同比增长2.19%。

以乌苏为代表的原土品牌通过“乌苏+烧烤”的场景化绑定擢升品牌黏性,重庆啤酒总裁李志刚暗示“乌苏的品牌韧性依旧很强,宇宙化红利未达顶”。面对餐饮等现饮渠说念的疲软,重庆啤酒捕捉到居家消耗的增量契机,2025年推出30余款新品,重心打造“1L装”居品矩阵,成为非现饮渠说念的遑急增长能源。毛利率的擢升则获利于居品结构优化、原材料资本下落以及佛山与盐城智能工场的降本增效。

在六家公司中,珠江啤酒的高端化转型最具区域标杆意旨。2025年,珠江高等啤酒居品营收43.33亿元,同比增长10.98%,增速为六家之最;高等居品收入占比高达76.20%,处于行业启程点水平,夸耀出珠江啤酒在华南阛阓已基本完成从全球化向高端化的居品结构切换。高端化的中枢驱能源是“97纯生”大单品——该居品已在广东阛阓8-10元细分价钱带造制品牌影响力,珠江啤酒接续鼓动97纯生向平时纯生以及纯生对零度居品的替代升级。

与此同期,珠江啤酒积极完善居品矩阵,推出97纯生970ml大瓶装、珠江啤酒1985、珠江P9等居品,2025年还推出雪堡精酿桃沁酿、珠江凤凰单丛茶啤等11款仪态啤酒及迭代升级居品。

“解围”与“下千里”

中国啤酒行业的竞争花式已高度蚁集:五大龙头企业阛阓份额共计约为92%,造成寡头把持局面。从销售额来看,第一梯队(百威亚太、青岛啤酒、华润啤酒)年销售额冲破300亿元;第二梯队(重庆啤酒、燕京啤酒)跳动100亿元;五大龙头之下,珠江啤酒营收冲破50亿元,其余厂商年营收险些均不跳动50亿元。

在行业总量趋于富足的布景下,区域阛阓的攻守与渗入正成为新的竞争焦点。六家公司的区域策略呈现出了了的分化:有的在宇宙阛阓纵深鼓动,有的则深耕区域阛阓构建把柄地。

“华南王”珠江啤酒收入高度蚁集在华南地区,2025年华南营收占比高达95.66%,其他地区共计仅占4.34%。这种区域蚁集度既是其区别于宇宙性巨头的最大特色,亦然其深度挖掘阛阓后劲的底气所在。

华南阛阓兼具接续东说念主口流入红利与经济活力,珠江啤酒以广东为基地阛阓,改日有望接续享受阛阓红利,推动量价皆升。在“3+N”品牌策略勾通下,珠江啤酒正接续鼓动97纯生等高端居品的升级替代,在巩固省内8元以上价钱带市神情位的同期,接续打劫竞品丢失的次高价钱带份额。

燕京啤酒的收入仍高度依赖华北阛阓,2025年上半年华北营收占比为56.67%,而华南、华东、华中、西北等区域共计不及44%。这种区域蚁集度在头部啤酒企业中相对较高,或组成潜在风险,宇宙化依然任重说念远。

青岛啤酒的宇宙化布局最为平衡。青岛啤酒接续鼓动“一弧三翼多点”的国外阛阓布局,国内渠说念端即饮/非即饮销量占比区分为40.3%/59.7%。居品行销全球跳动120个国度和地区,并初度杀青国际市神情产地销。

重庆啤酒则是西部区域的深耕者。公司领有由土产货物牌(乌苏、重庆、山城、西夏、大理、风花雪月等)与国际品牌(嘉士伯、乐堡、1664等)组成的品牌组合,依托西部区域深耕与宇宙化渗入并进,构建起相反化的品牌矩阵。

华润啤酒与百威亚太行为宇宙性巨头,则处于攻守之间:华润通过“喜力”等高端品牌的宇宙化布局接续巩固阛阓份额,百威则在渠说念转型中濒临区域渗入的阵痛。

值多礼贴的是,2025年啤酒消耗从餐饮、夜场等现饮场景赶紧向家庭、户外和线上转化,即时零卖的崛起正在重塑行业竞争逻辑。

华润啤酒董事长赵春武在功绩会上指出,底本现饮与非现饮的比例约为55:45,如今这一比例可能照旧回转,部分场景的现饮占比以致更低。华润已与阿里巴巴、好意思团闪购、京东等平台深度协作,2025年上半年线上业务和即时零卖业务GMV区分同比增长近四成和五成。

青岛啤酒在宇宙30个重心城市打造“簇新直送”门店超1000家,构建“30分钟鲜嫩圈”,线上渠说念已说合13年保持销量增长。重庆啤酒则将即时零卖与餐饮渠说念定位为互补说合,1L装新品成为非现饮渠说念的遑急增长能源,公司方案进一步增多对即时零卖的投资,宝石O2O到家到店全面发展。

珠江啤酒在渠说念转型中发达出了独到的上风——非即饮渠说念占比超70%,在餐饮疲软的大布景下发达更为持重。2025年,珠江啤酒商超渠说念营收同比增长35.06%,电商渠说念营收同比暴增342.33%——线上渠说念收入的井喷式增长与公司加强新零卖渠说念(如O2O渠说念)开发密切说合。与此同期,珠江啤酒也在积极拓展新场景,与绝味鸭脖联名定制3款文创罐,推动居品价值延长,并接续举办珠江啤酒节、珠江琶醍好意思食节等行为。

比拟之下,百威亚太因过度依赖即饮渠说念而在渠说念转型中彰着滞后,这亦然其中国区功绩说合下滑的深层原因。2025年,百威亚太非即饮及O2O渠说念对销量、收入的孝敬虽有所擢升,数字化器具BEES已遮蔽中国超320个城市,但仍难以在短期内弥补渠说念结构的历史性偏差。

渠说念结构的更动不仅篡改了竞争花式,也深远影响着企业的盈利模式。非即饮渠说念(尤其即时零卖)裁减了流畅链条,抑制了渠说念用度,为利润率擢升提供了结构性撑持。正如重庆啤酒总裁李志刚所言,即时零卖的崛起背后是消耗者热情不成逆的变化——好多用户已无法忍耐下单后第二天才收到货的录用周期。

如今,啤酒行业竞争逻辑已从“价钱带上移”转向“质价比擢升”,消耗者愈发体恤啤酒居品的原料、仪态与体验等个性化需求。国泰海通证券研报觉得,“Z世代”迟缓成为啤酒消耗主力,饮酒文化正从“悦东说念主”向“悦己”更动,探索新场景、提供相反化情谊价值将成为新品开发的主导所在。

小结

2025年啤酒行业财报揭示了一个了了的信号:在总量增长见顶的期间,企业的增长能源已从“作念大范围”转向“作念优结构”。高端化才能、渠说念转型速率、资本放胆水平,正成为决定企业赢输的三大中枢变量。六家啤酒公司的功绩分化,骨子上是这三项才能的比拼。

从珠江啤酒到青岛啤酒,从燕京啤酒到重庆啤酒,高端化转型见效显耀的企业均在利润端交出亮眼答卷;而过度依赖传统渠说念、高端居品矩阵单一的企业,则在行业变革中堕入被迫。当行业蚁集度接续擢升、前五大企业阛阓份额已跳动90%的布景下,珠江啤酒以“华南王”的姿态置身六强,诠释了区域龙头在存量竞争期间相通不错凭借相反化策略杀青解围。

关于六大啤酒上市公司而言,2026年将是一场真确的“内功”比拼:华润啤酒需要诠释白酒业务的调理仅仅阵痛而非长痛;百威亚太需要在渠说念转型中找到反弹的支点;燕京啤酒濒临从“单品运转”向“居品矩阵”跃迁的环节训诲;青岛啤酒和重庆啤酒需在持重增长中赓续扩大结构性上风;珠江啤酒则需在守住华南大本营的同期,向区域外阛阓迈出更坚实的法子。这场存量期间的分化之战,远未到末端。

*本文为蓝鲨消耗原创,作家王冲和。谅解加蓝鲨消耗首席研讨官(WX:L15811243757),体恤公众号:蓝鲨消耗(ID:lanshaxiaofei),深度盘问消耗产业,记录和随同新品牌成长,谅解加入蓝鲨研讨群。

*部分图片起首于网罗,如有侵权,说合删除。

推选阅读

推选视频幸运彩app官方下载

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

爱游戏体育APP官方网站下载

海量资讯、精确解读,尽在新浪财经APP

爱游戏体育APP官方网站下载

备案号:

备案号: