热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

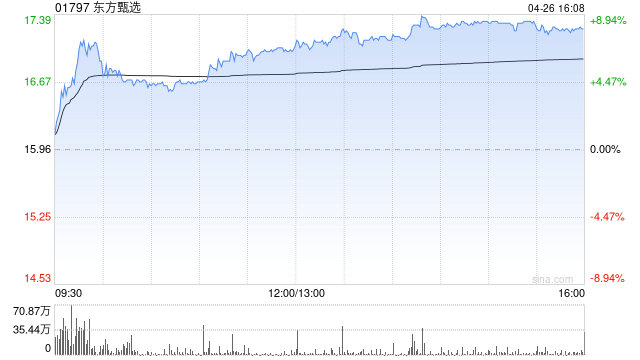

大和发布研报称,基于东方甄选(01797)胜预期的商品往来总和及毛利率进展,将集团今明两年盈利展望上调42%至97%。商量到商品往来总和的复苏,重申“跑赢大市”评级,并将新的12个月主见价从13.5港元升为29港元,基于对今明两年平均每股盈利附近32倍市盈率(原为23倍)。

东方甄选公布2026财年上半年功绩,其中经变嫌净利润为2.57亿元东谈主民币,扭转客岁归天地方;而强盛的36%毛利率进展成为要道佳音,自有品牌毛利率从24%膨大至29%,幸运彩app官方最新版下载主要成绩于限制效应及健康、养分和日用糟践品等高利润居品的孝顺。

大和示意,集团公布功绩后,对其主见转向更为积极,觉得在营运上已渡过难关,跟着其自有品牌发展精采、营运本钱结构性裁汰,及非抖音渠谈的洞开,为功绩增长提供了进攻接纳,投诚该股票的风险文告现象已取得改善。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:史丽君

{jz:field.toptypename/} 备案号:

备案号: