2026年,银行业将迎来史上萧疏的天量入款到期潮,有机构展望本年我国住户如期入款到期限制将达到76万亿至77万亿元。跟着入款到期岑岭的到来以及银行净息差跌至历史低位,大额存单成为银行稳存揽储和均衡欠债资本的伏击用具。

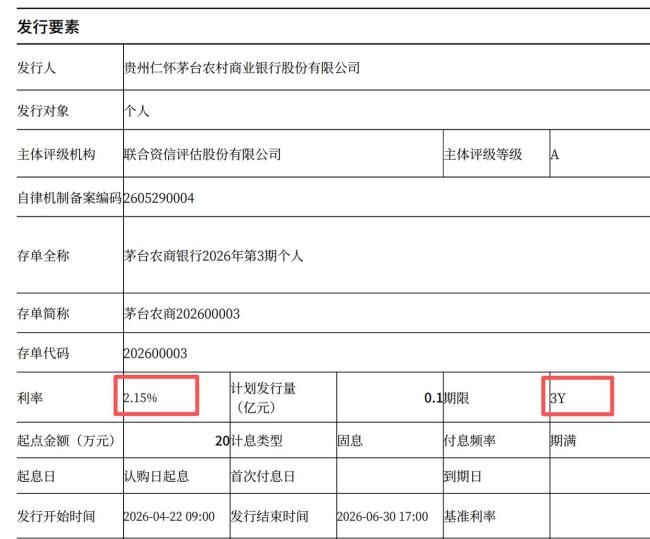

近期,江苏银行、天津银行、江阴农商银行、深圳农商银行等中小银行密集推出大额存单居品,利率明显高于国有大行。1年期大额存单利率广泛在1.45%至1.6%之间,有些银行3年期利率以至冲突2.15%,况兼这些居品保本保息、复古线上办理与转让,同期面向个东谈主及对公客户。比拟之下,六大国有大行的大额存单利率偏低、额度病笃,5年期居品基本停售,市集分层分化样式显贵。

业内分析指出,短期化已成为大额存单的主流趋势,银行主动压缩永久高资本欠债。异日中小银即将冉冉告别单纯的利率竞争,转向工作与居品的各异化竞争,行业揽储样式将迎来重塑。

城商行和农商行等中小银行近期揽储意愿热烈,大额存单刊行节律明显加速,居品以短期纯真可转为主要特征,覆没个东谈主与企业两类客群。举例,恒丰银行本年5月在售的3年期大额存单利率约为1.9%;江苏银行1年期利率为1.45%,2年期利率为1.6%,复古转让;天津银行则在山东地区刊行1年期居品,固定票面年利率为1.60%,OD体育世界杯中国官网首页起存金额为20万元。

农商行和农信社成为本轮刊行的主要力量,上新频次高且期限选用丰富。深圳农商行从5月1日起发售1个月至3年期多期限居品,利率区间为1.1%至1.71%,总数度高达44亿元;江阴农商银行5月8日至14日刊行1年期居品,利率为1.45%,可转让,额度为1亿元;河北香河农商行、江西江州农商行、江苏金湖农商行等均在5月初集合上架,1年期利率集合在1.4%至1.5%,额度有限并复古转让。

部分农商行还推出了面向企业客户的对公大额存单。茅台农商行于4月底刊行2年期对公居品,利率为1.8%,起存金额为1000万元;九江农商行同期刊行1年期对公居品,幸运彩app利率为1.5%,起存金额雷同为1000万元,均复古转让;顺德农商行从4月起捏续刊行个东谈主及企业大额存单,企业版起存金额为1000万元,期限覆没1个月至5年期。

比拟之下,国有大行的大额存单保管平方销售,但额度偏紧、利率较低。六大国有银行现时1年期利率为1.2%至1.35%,3年期约1.55%,5年期居品基本停售,好多平凡储户难以认购。

本轮大额存单集合刊行的原因是2026年广泛高息入款到期。2021年至2023年间,住户避险豪情升温,重迭入款利率处于相对高位,多量资金锁定3至5年期高息如期与大额存单。凭证测算,2026年我国住户如期入款到期限制约为76万亿至77万亿元,一季度到期限制可能达到32万亿至34万亿元。

现时银行濒临两大挑战:一方面,储户再投资利率大幅下落,资金流向国有大行、搭理、保障等渠谈的意愿增强,中小银行入款流失压力加重;另一方面,银行业净息差已跌至1.42%的历史低位,永久高息欠债成为利润职责,银行亟需优化欠债结构、截止资本。在此配景下,大额存单成为兼顾“稳储户”与“控资本”的较优用具。

现时,大额存单市集呈现了了的分层样式,不同类型银行计谋各异显贵。中小银行利率上风超越,1年期利率较国有大行广泛高0.1至0.4个百分点,3年期广泛高0.15至0.35个百分点。短期化特征明显,银行广泛压缩永久居品刊行,5年期大额存单近乎绝迹,3年期刊行量暴减,1年期及以内短期居品成为主流。

中国邮政储蓄银行商榷员娄飞鹏以为幸运彩app,异日中小银即将加速从传统利率竞争转向工作优化与居品各异化竞争赛谈,通过定制化居品、方便化支取工作、场景化营销等神态提高居品眩惑力,而非单纯依赖利率上风揽储。

开云体育官方网站 - KAIYUN 备案号:

备案号: