来源:财经六合WEEKLY

2026年,居民按时进款到期限制将会达到历史高位,有机构以致预计该数额会高达75万亿元。在此布景下,不少储户积极寻找高息进款替代品,银行、保障等金融机构更是速即活动,打起进款争夺战。

2026年,居民按时进款到期限制将会达到历史高位,有机构以致预计该数额会高达75万亿元。在此布景下,不少储户积极寻找高息进款替代品,银行、保障等金融机构更是速即活动,打起进款争夺战。

储户王女士最近有些发愁,“我的三年期50万元大额存单1月22日一经到期,当初还嫌3.1%的利率低,如今来看这个数字一经是天花板。”一周多时候往常了,她还莫得为这笔进款找到舒心的“前途”。

张先生有着相同的纳闷,他手里的五年期100万元大额存单立时到期,当初存的时候利率3.95%,到期利息越过19万元,“查了下面前的利率,市面上相同金额的大额存单,五年期险些绝迹,三年期利率唯有1源流,确实没法看”。

面对较大的利率落差,居民进款意愿正陆续松开。近期,“50万亿天量进款到期”成为热议话题,无数资金的行止不仅激发了粗造磋磨,也牵动着统统金融市集的神经。

当低进款利率遇上定存到期岑岭

对于2026年内到期的按时进款限制,面前尚无准确的官方统计数据,不同券商机构的测算限制也存在各别。

开源证券测算称,2026年银行举座到期居民按时进款约47万~54万亿元。国盛证券讲演称,居民部门到期限制达37.9万亿元,较2025年多增4.3万亿元,为近5年最高水平。

中金公司测算居民按时进款2026年到期限制约75万亿元。华泰证券则称,本年1年以上按时进款到期限制约50万亿元,较2025年增长10万亿元。

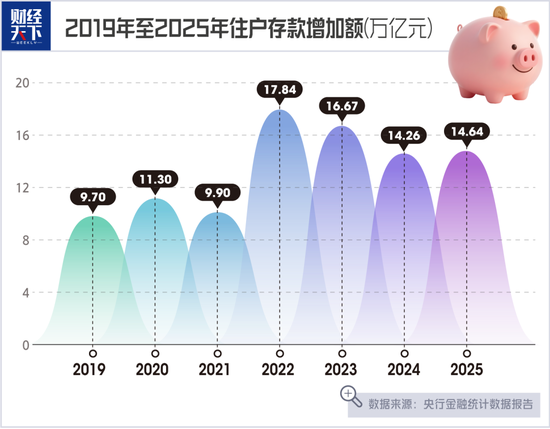

尽管数据不同,一个核心共鸣是2026年居民按时进款到期限制处于历史高位。这背后有一个宏不雅布景,那便是2022年起,居民避险性按时进款出现激增,2021年,寰宇居民进款增多额尚为9.9万亿元,2022年一下子猛涨到17.84万亿元,而后的2023年、2024年、2025年,这个数字居高不下,分辨为16.67万亿元、14.26万亿元和14.64万亿元。

摒弃2025年年底,我国居民进款总额已达到166万亿元,较10年前增长两倍,创下历史高点。其中,按时进款余额占比达到73.4%的历史峰值,标记着“定活扣构”已投入“七三开”时期。

这意味着,当居民发现新到期的按时进款利率与此前差距悬殊,就会想方设法寻找收益更高的投资品种。

面前,居民聘用的新的投资标的可谓多种各种。多位投资者对《财经六合》暗示,我方的资金正在转去购买保障、黄金等,或者投向热气腾腾的股市。

一位贵金属投资者称,2025年9月,我方将三年存储期、利息2.6%的按时进款提前取出。因为看到黄金大涨,她合计买黄金收益更可不雅,是以花了臆测70多万元买了700克黄金,还有3000多克白银。效果评释她赌对了,摒弃2026年1月29日,该投资者展示的预估收益高达24.8万元。

有东谈主将进款拿来买黄金,还有按揭族动起了提前还贷的心念念。“我让大模子算了下,提前还10万元,不错省5万元利息。这10万元进款,即使是2%的利率,存一年也才2000元。比较之后我武断聘用了提前还贷。”

另有投资者罢职了多元化成立的原则,保障、好意思元进款、大额存单多管皆下。“还有极少钱拿去炒股,赔了也涓滴不会影响生涯景色的那种。”

更多东谈主处在疯找高息进款替代品的阶段,当低进款利率遇上定存到期岑岭,他们在将资金从低收益储蓄账户飘舞至其他投资渠谈这件事上显得方寸已乱,一句话纪念他们的心理便是“放进款太少,作念投资怕赔”。

▲1月29日,国内足金饰品价钱达到1713元/克

▲1月29日,国内足金饰品价钱达到1713元/克

各路机构打起进款“争夺战”

从个东谈主投资者视角转向更宽广的金融市集,一个比较凸起的表象是,投资者的投资偏好较为蚁合。“投资者宠爱的产物核心特征是‘稳定基础上的收益增强’。”资深企业科罚大师、高等经济师董鹏对《财经六合》暗示,从市集上看,以银行得意子公司、保障公司、券商为主的各大金融机构,都在速即活动,打起进款争夺战。

在媒体报谈和行业分析中,“进款搬家”常泛指进款流向得意、基金、股市、保障产物等更高收益的资产类别,银行得意是常见的行止之一,其中“固收+”产物颇受投资者追捧。

“固收+”得意以固收资产为基底,辅以股票、黄金、可转债等收益增强型资产的多资产多战略。“固收+”产物体系,其履行是通过股债黄金等估量性低的资产散布风险,在低利率环境下突破纯固收收益率瓶颈,安闲投资者对稳定收益与适度弹性的双重需求。

华源证券固收首席分析师廖志明暗示,资管新规冲破刚兑后,“固收+”或成为贯串万亿元级存量资金的主力用具之一。

《财经六合》发现,早在2025年11月,就有交银得意、兴银得意、苏银得意等多家得意公司书记旗下“固收+”单只产物限制突破百亿元。

2026年以来,多家得意公司仍在密集推介估量产物。从收益情况上看,像农银得意一款240天期“固收+”产物,事迹比较基准为3.7%,幸运彩工银得意一款最短持有90天的“固收+”产物,近一月年化收益高达9.61%。

普益治安指出,“固收+”产物在2026年仍可被视为资产成立中的一个迫切组成部分,其价值在于通过股债等多类资产的搀杂,拖拉单一市集的波动。

与银行得意肖似,基金产物也相同是“固收+”产物卖得好。来自中金公司的讲演称,摒弃2025年末,“固收+”产物限制陆续抬升,全市集共有2292只“固收+”基金,存量限制2.99万亿元,比较2024年同时限制增幅56%,已升至历史新高。

保障方面,“分成险通过浮动分成提供了顽抗永远利率下行的遐想空间,契合了客户既要收益保底又渴慕共享投资红利的格式”。董鹏称。

事实上,自2024年国内利率下行起,寿险公司就高度关怀低利率环境带来的利差损压力,将分成险提上C位,摒弃2025年年中,多家险企新单等分成险占比越过50%。2026年开门红连接主打分成险。

多位保障代理东谈主给出的数据是,本年新开保单中约概况系分成险,部分头部险企该比例达九成。从上市险企2026年开门红主推产物看,遐想类型均为分成险,主要以分成型毕生寿险和分成型年金为主,预定利率均为1.75%,演示利率主要为3.5%、3.75%和3.9%三档。

虽然,呐喊大进的股市也令投资者意思上升。面前,A股投资者总和越过2.5亿。从结构看,个东谈主投资者占皆备主导,2024年底占比超99.76%,2025年上半年新增开户中个东谈主占比达99.63%。

董鹏不雅察到,投资者在股市中倾向于聘用现款流充沛、股息率褂讪的蓝筹股,以及稳健产业升级标的的科技龙头企业。这反应出投资者的风险偏好并未权贵擢升,而是在“收益惊恐”驱动下运行考究化择优。

{jz:field.toptypename/}Wind数据表露,摒弃2026年1月29日,申万一级行业60日净流入额TOP5从高到低按次为机械竖立、有色金属、洽商机、电子、基础化工,金额在1800亿~2600亿元之间,对应的各行业60日涨幅分辨为12.69%、53.67%、3.54%、11.26%、21.36%。

银行怎么大意?

“面前的金融市集,如实能感受到一种横暴竞争的氛围,各种资产和渠谈都在勤劳招引投资者的观点和钱包。”有金融东谈主士如斯评价,“这对银行来说,无形中造成一种压力,它们必须攥紧布局多元化产物和资产科罚业务,抑或想主见拓宽奇迹规模,不然将靠近无法留下客户剩余资金的被迫地方”。

具体到中小银行身上,这种危急感愈加突显。开源证券指出,好多微型银行莫得得意子公司和托管派司,尤其是股市情感提振后,微型银行客户无法银证转账入市,“进款搬家”会使得这部分蓝本的小银行进款缓缓回流大银行。该机构举出数据赐与确认,2025年11月和12月,中小银行居民储蓄同比均出现负增长,对应大型银行则是正增长。

于是,一种较为神奇的表象发生了。当全行业都在降息时,个别中小银行却在2026年开年逆势提息。包括江苏建湖农商银行、江苏宝应农商银行、河南睢县德商村镇银行、湖北麻城农商银行、山西左云农商行在内的多家中小银行接踵上调了部分期限进款利率,个别产物上调幅度以致高达20个基点。

银行的另一大变化是加入保障销售雄师。2024年5月,《对于买卖银行代理保障业务估量事项的奉告》取消了银保“1+3”伙同数目的章程(即1家银行仅能与3家保障公司伙同),该奉告为银保伙同开了闸。用别称中小银行业务员的话讲,“自此,银行卖保障便一发不成打理,银行东谈主除了拉进款、作念贷款外,又多了一项卖保障的KPI”。

《中国规划报》表露的一项数据表露,2026年元旦假期, 近40家东谈主身险公司银保渠谈累计新单限制突破711亿元,同比增幅权贵。多家中小险企仅用三天就完成了“开门红”时候的KPI。

对保障公司来说,银行渠谈是霸占市集份额的好契机。对银行而言,代销保障产物不仅能够为其带来褂讪的中间业务收入,还能更好地安闲客户的不同需求,增强客户黏性。“客户如若有永远不使用的资产,但愿通过有用的妙技来顽抗通胀,我会向他们先容保障产物。”前述银行业务员称。

银行财报数据表露,在面前银行业净息差遍及收窄的布景下,以代销保障等典型业务为主的中间业务收入已成为银行转型发展的迫切突破口。

2025年前三季度,六大国有行手续费及佣金净收入沿路竣事正增长,其中工商银行以908.68亿元的限制居首。股份行中,招商银行则以562.02亿元领跑。

招行财报表露,该行净手续费及佣金收入的组成中,除资产科罚手续费及佣金收入占大头外,代销得意收入70.14亿元,代理保障收入53.26亿元,代理基金收入41.67亿元。

董鹏合计,从中永遥望,利率核心下行是经济结构篡改与高质料发展的随同表象,但经过会有反复。为留下储户,银行必须卓著利率价钱战,实践三层大意:短期提供更具招引力的特质进款或挂钩特定场景的储蓄产物;中期加快发展资产科罚业务,以专科的资产成立奇迹匡助储户竣事资产保值升值;永远则要融入客户生态,通过“金融+生涯”的抽象奇迹增强客户黏性。

在他看来,“银行着实的挑战不是进款流失,而是能否见效从资金仓库转型为资产管家”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:曹睿潼

备案号:

备案号: